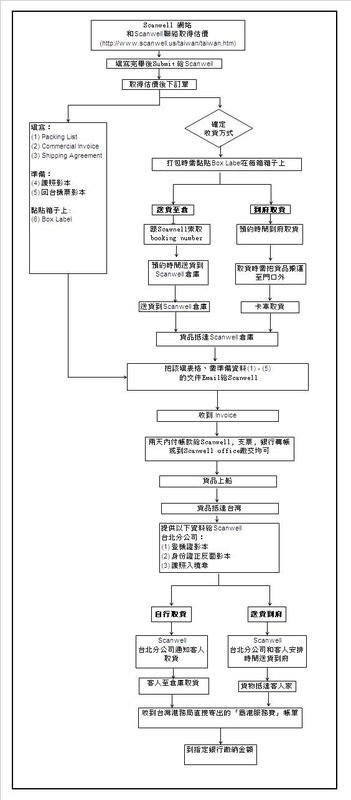

美國船運出口必備文件 (有帶車運車回台灣的問題,請點此留言給我)

從國外運車回台灣,車上是可以放行李的,但請儘量不要放新品!

我們用個人行李進口,因為是舊品,沒有銷售獲利的意圖,這樣是可以免稅的!

出口的第一步,是準備相關文件。

1. TITLE(美國) or ICBC保單(加拿大)、汽車許可證PERMIT or 抹消證明(日本) or 車輛註冊資料(德國)

這一點最重要:

文件是最重要的,只要美國出口,一定要有title,就跟人的身份證一樣,而且一定要clean,不能有註記哦!(***什麼是SALVAGE CAR?什麼又是LEMON CAR?可來信詢問:[email protected])

而加拿大運車回來就不太一樣,一般來說是看「保險證」,過去我代辦留學生最多的是從溫哥華運車到台灣,溫哥華是ICBC,這是一家保險公司,但有些地方沒有,如多倫多市,就沒有ICBC的分公司,這時候可以拿汽車的許可證PERMIT,這比較少人看過,但有經驗的代辦公司就知道,而且,也經過VSCC驗證過,可以順利驗車領牌!

2. 如果抬頭上所有者並非出貨人, 請提供 BILL OF SALE或 INVOICE。

3. 出貨人駕照、護照PASSPORT或稅號證明文件。

4. 美國出國人必須到DMV監理所去填寫汽車出口申請表,註銷汽車車籍資料, 並提供蓋章後的申請表。

Too good to be true. Please spend some time on this site and you'll find something that's worth it. Please tell us if you find anything wrong or any suggestion and knowledge sharing are very welcome. The income deducted from any cost will be denoted to Charity. Thanks for your support.

出口的第二步,是找船公司,把車運回台灣。

船公司運車有二個方法:2 Shipping Methods for Taiwan

1、裝櫃(Container):這是最常見的運送方式,一般一台車是20呎櫃剛剛好,車外要放東西會有點難,費用,因為是一車一櫃,所以跟40呎比較起來會貴一些,40呎櫃就是二車一櫃,車商都採取此方法,比較省成本,但一般人因為只有一台車就沒辦法這麼做。

2、汽車船(Ro/Ro):這比較便宜、也比較簡單,就是直接把車開上船,固定在甲板上,感覺暴露在危險之中…不過,也有一些車商願意採取此方法。

要省錢,一定要跟別台車併櫃,但是船公司不會幫您處理,因為他們會說很麻煩、而且很危險。

除非找到像我們這樣的大車商,因為常常運車回台灣,車多、當然比較好併櫃。

出口的第三步,是詢問這台車的關稅要付多少?

很多客戶每次都把折舊率跟稅率搞錯,小心,失之毫釐,差之千里。

畢竟成本是最重要的,詳細請看:關稅計算方法。

出口的第四步,是詢問這台車在ARTC的驗車好不好過?

如果一台車運到台灣之後,最後沒有辦法通過驗車及領牌的話,只有二個下場:

A、當零件車,就是拆掉當其它車的備料。

B、借屍還魂,在台灣找一台同型車,但已經報廢不堪使用,那就把它買下來,把牌貼過來!

但,有需要這麼慘嗎?建議回台灣前,先行參考:台灣驗車相關說明。

點此網址,可立即LINE加我好友:

http://line.me/ti/p/CAxlaND9_N

您也可以直接來信:[email protected]

我們用個人行李進口,因為是舊品,沒有銷售獲利的意圖,這樣是可以免稅的!

出口的第一步,是準備相關文件。

1. TITLE(美國) or ICBC保單(加拿大)、汽車許可證PERMIT or 抹消證明(日本) or 車輛註冊資料(德國)

這一點最重要:

文件是最重要的,只要美國出口,一定要有title,就跟人的身份證一樣,而且一定要clean,不能有註記哦!(***什麼是SALVAGE CAR?什麼又是LEMON CAR?可來信詢問:[email protected])

而加拿大運車回來就不太一樣,一般來說是看「保險證」,過去我代辦留學生最多的是從溫哥華運車到台灣,溫哥華是ICBC,這是一家保險公司,但有些地方沒有,如多倫多市,就沒有ICBC的分公司,這時候可以拿汽車的許可證PERMIT,這比較少人看過,但有經驗的代辦公司就知道,而且,也經過VSCC驗證過,可以順利驗車領牌!

2. 如果抬頭上所有者並非出貨人, 請提供 BILL OF SALE或 INVOICE。

3. 出貨人駕照、護照PASSPORT或稅號證明文件。

4. 美國出國人必須到DMV監理所去填寫汽車出口申請表,註銷汽車車籍資料, 並提供蓋章後的申請表。

Too good to be true. Please spend some time on this site and you'll find something that's worth it. Please tell us if you find anything wrong or any suggestion and knowledge sharing are very welcome. The income deducted from any cost will be denoted to Charity. Thanks for your support.

出口的第二步,是找船公司,把車運回台灣。

船公司運車有二個方法:2 Shipping Methods for Taiwan

1、裝櫃(Container):這是最常見的運送方式,一般一台車是20呎櫃剛剛好,車外要放東西會有點難,費用,因為是一車一櫃,所以跟40呎比較起來會貴一些,40呎櫃就是二車一櫃,車商都採取此方法,比較省成本,但一般人因為只有一台車就沒辦法這麼做。

2、汽車船(Ro/Ro):這比較便宜、也比較簡單,就是直接把車開上船,固定在甲板上,感覺暴露在危險之中…不過,也有一些車商願意採取此方法。

要省錢,一定要跟別台車併櫃,但是船公司不會幫您處理,因為他們會說很麻煩、而且很危險。

除非找到像我們這樣的大車商,因為常常運車回台灣,車多、當然比較好併櫃。

出口的第三步,是詢問這台車的關稅要付多少?

很多客戶每次都把折舊率跟稅率搞錯,小心,失之毫釐,差之千里。

畢竟成本是最重要的,詳細請看:關稅計算方法。

出口的第四步,是詢問這台車在ARTC的驗車好不好過?

如果一台車運到台灣之後,最後沒有辦法通過驗車及領牌的話,只有二個下場:

A、當零件車,就是拆掉當其它車的備料。

B、借屍還魂,在台灣找一台同型車,但已經報廢不堪使用,那就把它買下來,把牌貼過來!

但,有需要這麼慘嗎?建議回台灣前,先行參考:台灣驗車相關說明。

點此網址,可立即LINE加我好友:

http://line.me/ti/p/CAxlaND9_N

您也可以直接來信:[email protected]

補充:歸國定居自用物品後送行李通關問題

(這是通關業務組出口業務科於民國104年4月1日公告)

依據「入境旅客攜帶行李物品報驗稅放辦法」第七條第二項、第八條、第十一條規定如下:

(一) 旅客如有不隨身行李,入境時應填具「中華民國海關申報單」向海關申報 。

(二)應填具中華民國海關申報單向海關申報之入境旅客,如有隨行家屬,其行李物品得由其中一人合併申報,其有不隨身行李者,亦應於入境時在中華民國海關申報單報明件數及主要品目。

入境旅客之不隨身行李物品,應自入境之翌日起六個月內進口,並應於裝載行李物品之運輸工具進口日之翌日起十五日內報關,逾限未報關者依關稅法第七十三條之規定辦理。

前項不隨身行李物品進口時,應由旅客本人或以委託書委託代理人或報關業者填具進口報單向海關申報,除應詳細填報行李物品名稱、數量及價值外,並應註明該旅客入境日期、護照或入境證件字號及在華地址。

前項行李物品未在期限內進口或旅客入境時未在中華民國海關申報單上列報者,按一般進口貨物處理,不適用本辦法相關免稅、免證之規定。但有正當理由經海關核可者,不在此限。

(三) 入境旅客攜帶非屬管制進口之行李物品,如在國外即為旅客本人所有,並已使用過,其品目、數量合理,其單件或一組之完稅價格在新臺幣一萬元以下,經海關審查認可者,准予免稅。

又攜帶准予免稅以外自用及家用行李物品 (管制品及菸酒除外) 其總值在完稅價格新臺幣二萬元以下者,仍予免稅。

(這是通關業務組出口業務科於民國104年4月1日公告)

依據「入境旅客攜帶行李物品報驗稅放辦法」第七條第二項、第八條、第十一條規定如下:

(一) 旅客如有不隨身行李,入境時應填具「中華民國海關申報單」向海關申報 。

(二)應填具中華民國海關申報單向海關申報之入境旅客,如有隨行家屬,其行李物品得由其中一人合併申報,其有不隨身行李者,亦應於入境時在中華民國海關申報單報明件數及主要品目。

入境旅客之不隨身行李物品,應自入境之翌日起六個月內進口,並應於裝載行李物品之運輸工具進口日之翌日起十五日內報關,逾限未報關者依關稅法第七十三條之規定辦理。

前項不隨身行李物品進口時,應由旅客本人或以委託書委託代理人或報關業者填具進口報單向海關申報,除應詳細填報行李物品名稱、數量及價值外,並應註明該旅客入境日期、護照或入境證件字號及在華地址。

前項行李物品未在期限內進口或旅客入境時未在中華民國海關申報單上列報者,按一般進口貨物處理,不適用本辦法相關免稅、免證之規定。但有正當理由經海關核可者,不在此限。

(三) 入境旅客攜帶非屬管制進口之行李物品,如在國外即為旅客本人所有,並已使用過,其品目、數量合理,其單件或一組之完稅價格在新臺幣一萬元以下,經海關審查認可者,准予免稅。

又攜帶准予免稅以外自用及家用行李物品 (管制品及菸酒除外) 其總值在完稅價格新臺幣二萬元以下者,仍予免稅。